スポンサーリンク

令和6年1月1日から再び全事業者の義務化がスタートします

今までの宥恕措置は

いきなり過ぎたね、

難しい人は免除してあげるから令和6年までに準備してね

って感じでした

それではこれからはどうなるのか?

それをいざ、調べてみようかなと思った時に、

- 電子取引っていったい何をしたらいいんだよ!

- 準備や運用はどんな感じでするんだよ!

- 特例あ経過措置みたいのものはあるのか!

制度の勉強となると難しい言葉ばっかり使うから嫌になりますよね

わたしも仕事柄で扱うことがなければ、

学ぶのが億劫になっていたことは間違いありません

この記事では電子帳簿保存法の電子取引について

わかりやすく、簡単に!

たったの5分で読める内容にまとめて解説していきます

電子取引とは?

スポンサーリンク

電子データで授受した

請求書や契約書などの書類は印刷して保存ができなくなります

これは法人・個人事業主関係なく強制適用です!

もう一度言います!

事業を営む人はすべて強制適用です

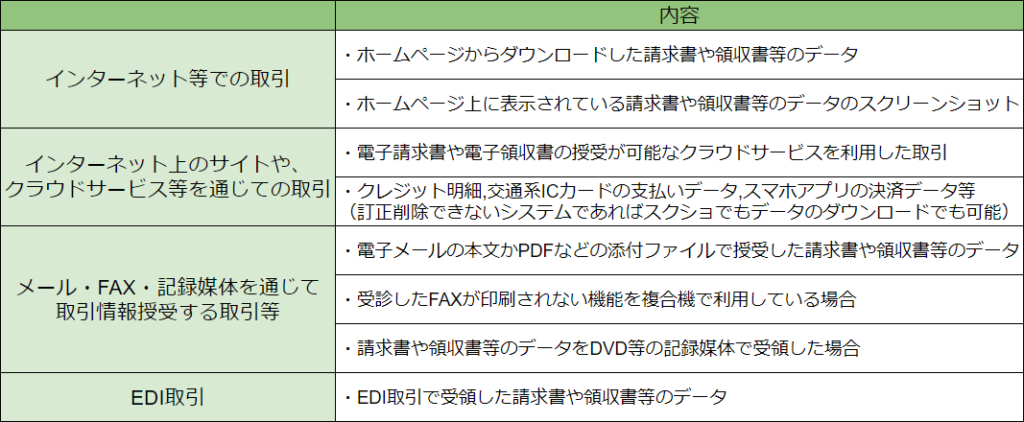

参考までに電子取引データの範囲です

紙で受け取らなかった請求書や領収書等が対象ってことです

電子取引データを保存するための要件は?

スポンサーリンク

電子データで授受した請求書や領収書等を保存すればいいのね!

全然、難しくないじゃん!!やった!!!

と簡単にいかないのが国が考えた制度なんですよね笑

強制的にデータで保存しろと言いつつ、

きちんと条件を守ってねと言っています

困ったもんだ

ではここからは保存要件について確認します

保存要件は

- 可視性の要件

- 真実性の要件

この2つの要件に別れます

- こうやって保存してね

- こうやって正しい請求書や領収書等のデータって保証してね

ということです

それぞれの要件について内容を見てみましょう

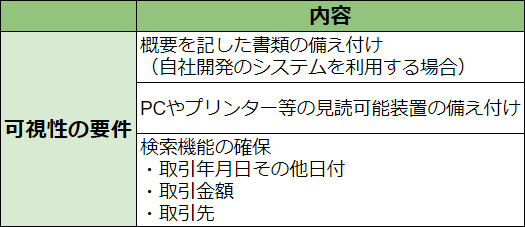

可視性の要件

※検索機能の確保についての税制改正

原則は

- 2つ以上の項目を組み合わせた検索ができること

- 取引年月日その他日付と取引金額は範囲検索ができること

この2つの条件で検索できることが必要でしたが

令和5年の税制改正で緩和されました

上記の2つの条件で検索できることが不要になる条件

税務調査時に税務職員の質問検査権に基づく、

電磁的記録のダウンロードの求めに応じること

つまり、税務調査の時に言われた資料を

表示したり、出力できればいいってことです

普通の企業であれば、ほぼクリアできる条件です

検索要件のすべてが不要になる条件

・基準期間の売上高が5,000万円以下の事業者

・印刷した書面を取引年月日その他日付及び、

取引先ごとに整理した状態で提示、提出できること

この2つの内、どちらかに該当する場合は対象になります

売上が5,000万円以上でも電子取引データが少なければ

紙に印刷して整理すればよくなったのは最高ですね

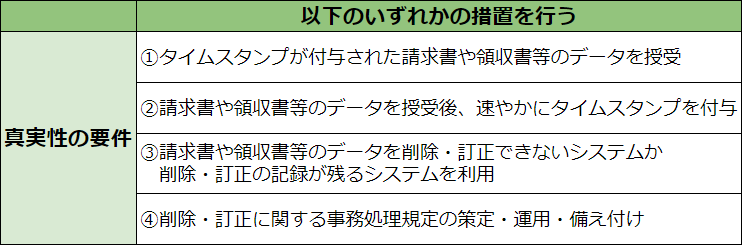

真実性の要件

真実性の要件は上記の4つの内、

ひとつだけクリアすれば要件を満たします

①~③番はシステムや使用しているアプリケーションが

対応していない場合、別途コストがかかると思います

追加コストをかけたくない場合は④の事務処理規定しかありません

気になる場合は、

お使いのベンダーやシステム開発部門に確認してみましょう

電子取引の猶予措置について

スポンサーリンク

宥恕措置が終了となり令和6年1月1日からは猶予措置が設けられます

内容としては

条件を満たす場合は電子データをだた保存すればいい

というものになります

条件は次の通りです

- 所轄税務署長が相当の理由があると認める

- 質問検査機に基づく当該電磁的記録のダウンロードの求めに応じ、整然とした形式で明瞭な状態での出力書面の提示と提出の求めに応じること

この条件を満たした場合に

何の条件もなく電子データをただ保存するだけでよくなります

相当な理由ってなんだよって思うかもしれませんが、

- システム対応が間に合わない

- 金銭的な理由でシステム改修ができない

といった理由でも該当するみたいです

※税務署長に寄ると思いますが、、、

ダウンロードの求めに応じること、というのは

税務職員の目の前で表示・ダウンロードができればいいそう

(その時に出力形式を指定されたら、その形式で出力できる必要がある)

詳細はこちら

電子取引のまとめ

スポンサーリンク

今回の記事のまとめです

- 電子データで授受した取引データは印刷して保存は認められない

- 法人・個人事業主に関係なく強制適用

- 日付・金額・取引先で検索できるようにして保存する

- 真実性の要件からひとつ選んで措置を取る

- 検索要件が不要になる条件や猶予措置がある

ということになります

ひとつずつ読み解いてみると、

以外と難しくないことが分かりますね

当てはまることがないか、確認すると

余計な事務処理が減る可能性があります

難しい言葉で悩まなくていいように電子取引について

簡単に、分かりやすく解説してみました!

より細かく学んでみたい人は国税庁のサイトから学んでみてください